はじめに

過去2回の脱出装置の作り方で、自分のお金の流れを把握できましたか?

また、流れの仕組みを作ることができましたか?

数年経過したら、使うお金の口座に少しずつ貯まり始めたのではないでしょうか?

そして給料も上がってきたのではないでしょうか?

それでは次のステップです(*^-^*)

3⃣ 不動産について

お金を管理し、貯まってくると一人暮らしをしたくなりませんか?

ナイアはそうでした。(貯まる前からですが・・・)

早く家を出たくてたまらなかった(笑)

その時に親に言われたのが「借りるなら買いなさい」でした。

正直「は? ~( ̄▽ ̄)~* 何、言ってんの?買えるわけないじゃん」

という感じでした(笑)

これから先の家族構成もわからないのに…

田舎出身の親だから田舎は賃貸物件も少なく、購入するのが当たり前だと育ってきたからだとも思ったのです。

けれど、買うというイメージの違いでした。

ナイアのイメージでは「家を買う」=新築マンションor新築戸建て・一生住むもの

親がいう「家を買う」=中古の一戸建て(とても小さく古い家)・住みかえればいいしずっと住んでもいい

結構衝撃的な考えでした。

古くて狭くて上物にほぼ価値のない家。(築30年は超えていたはず)

長屋。

ほぼ土地の値段で買えるので早くローンを返済し、貸すことも売ることもできる。

そんな物件のことだったのです。

教員ならよく「投資用のマンションを買いませんか?」と職場まで電話がかかってきませんか?

あれはやめた方がいいですね。

「3軒買ったよ」と聞いたこともありますが😅

投資用のローンは金利が高いですしね。

しかも住宅ローンを完済できるのは退職するころ。(脱出装置にはならない)

なので、まず自宅用の小さくて古い家を買いましょう。(*^-^*)

理由としては、

・住宅ローンが低金利であること。

・住宅ローン控除(適用条件あり)

・自分で住みながら手直ししたり、掃除したりして住みやすくなる→貸したり売ったり

しやすくなる

・住み続けることも可能

※ 買う値段の目安は月7~8万円程度の返済で10年から15年以内で返済できるもの

ボーナス払いはしない。(ボーナスは貯めておいて余裕があるときに繰り上げ返済する。)

金利や繰り上げ返済の状況にもよりますが、1000万円ちょっとですかね。

(もちろん値段に見合った物件であることは当たり前ですが。)

使う口座に貯まったお金の1/3~半分くらいを頭金にし、ローンを組みましょう。

給料にもよりますが、無理なく払えそうですよね。

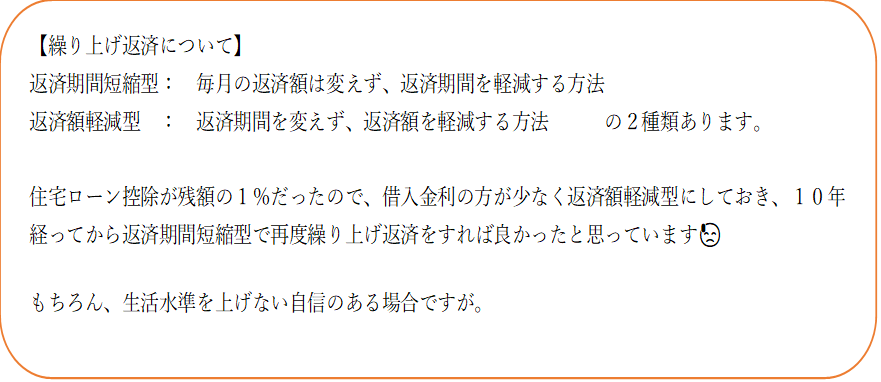

ただ、ローンは長く組む方がいいとナイアは考えています。

月々の返済金が少なくなり、貯金や投資ができるからです。

そして、ボーナスを貯め繰り上げ返済していくと返済期間を短くしたり、毎月の返済額を少なくできます。

現在、ナイアはローン返済用口座にお金をプールしています。住宅ローン控除が終わるまでは繰り上げ返済しないつもりです。

この間に、リーマンショックやコロナのような暴落がきたら、プールしているお金を使うことも考えています。

(結構、攻めのような気もしていますが😂😂)

固定資産税を払う必要が出てきますが、小さくて古い物件はそんなに高くないです。

13坪ほどで5万円程度です。(場所などにもよりますが)

使うお金口座に加え、住宅ローン返済用口座を作りボーナスの一部もそこに入金することをお勧めします。

・ お金の流れはどうなるでしょう。

前回は初任者の給料で考えてみましたが、下のような感じでしたね。

・積立Nisa 3.3万円

・iDeCo 1.2万円

・生活防衛資金

&使う口座 10.5~8.5万円

・生活費 6~7万円 (実家暮らし)でシミュレーションしました。

そこから生活防衛資金も準備できた少し給料が上がった3年後くらいを想像してみました。

手取り給料が月額23万くらいなら

・積立Nisa 3.3万円

・iDeCo 1.2万円

・生活防衛資金 2万円(家賃を含めた1年分貯まるまで)

・生活費 13~14万円(光熱費・ローン返済含)

・使う口座 3.5~2.5万円

(一人暮らし)といった割合でしょうか?(*^-^*)

生活費を上げずに過ごしていると、給料が上がった分使う口座に回すお金が増えます。

そこにはしっかりとプールしておきましょう。

ローンが終われば売ってもいいし、貸してもいいし、住み続けてもいい。

人生の選択肢は広がっていきます。(35~40歳ころにはこんな感じになるでしょうか。)

脱出装置とするならば、貸しながら2つ目の住宅を購入すると機能しやすくなります。

1件目の家賃収入はないものとし、あくまでも2件目を購入する年齢や給料を考えて物件価格を決めるようにしましょう。

ナイアはローンを組むときに、不動産の人から「公務員の方だからもっと借りることができますよ。」とか

「おしゃれな内装にしましょう。」とか言われましたが、最小限にしました。

壁紙なども好みの物でなく安いものにしましょう。

そして家賃収入を返済用口座に入れておき繰り上げ返済をしていきましょう。

公務員の脱出装置ですから、事業用に拡大はできませんし、管理も業者委託がいいでしょう。

確定申告も必要になってきます。

あくまでもゆっくりとした脱出装置になります。

コメント